大额存单“一单难求”,银行客户经理开始卖保险了

来源: 最后更新:23-02-03 08:12:26

-

(原标题:大额存单“一单难求”,银行客户经理开始卖保险了)

“大额存单从春节前抢到春节后,抢了快1个月了,还是没抢到,银行客户经理已经开始向我推荐保险产品了。”家住北京市丰台区的彭女士向记者讲述了她近期“抢”大额存单的经历。

2022年,居民投资理财风险偏好明显下降,尽管大额存单利率持续走低,但产品仍然“一单难求”。在此背景下,增额终身寿险又“火”了起来。

记者从北京地区多家银行网点了解到,虽然大额存单产品“一单难求”,但投资者购买热情却不减反升。与此同时,不少银行客户经理开始向客户推荐增额终身寿险产品,称在存款利率降息背景下,该产品可以做到3.5%的复利,逐年增值,相比存款更为合适。

大额存单“一单难求”

由于理财产品近一段时间收益都不太好,彭女士倾向购买一些收益更为稳定的大额存单产品,“万万没想到,存款产品竟然要靠抢。”彭女士说。

2022年以来,由于理财市场的波动,不少投资者将目光投向了稳健的储蓄产品,大额存单产品热度直线上升,甚至出现了“一单难求”的情况。

“春节前,已经抢了半个月了。本以为春节后情况会好一些,没想好春节后仍然抢不到。”彭女士感叹。

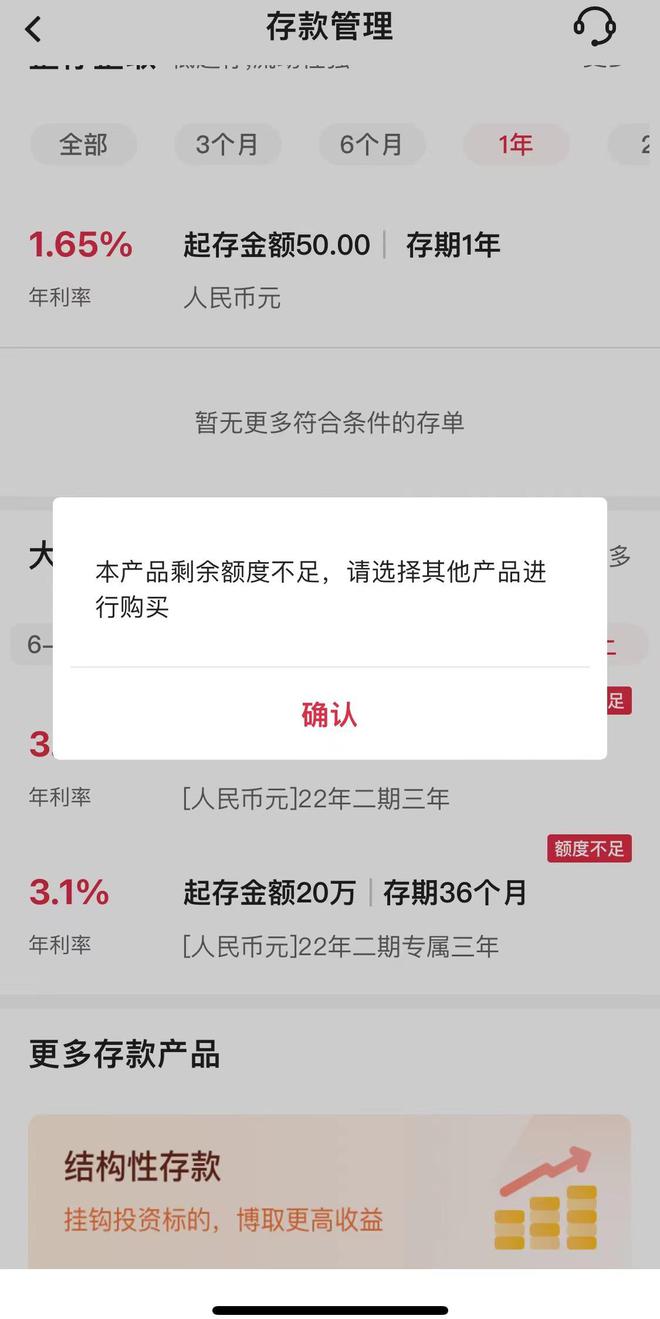

利率方面,以最受欢迎的3年期大额存单为例,记者统计发现,目前国有大行利率普遍为3.1%,部分银行可达到3.25%,全国性股份制银行利率大多数在2.9%至3.3%之间。但多数银行的大额存单产品均显示额度不足,或显示“仅面向自成为我行客户之日起6个月内新客户销售”。

银行APP截图

“我行3年期大额存单年利率目前是2.9%,也有一些3.25%的产品,但是基本靠抢。”位于北京市朝阳区的某股份行客户经理告诉记者。

融360数字科技研究院监测数据此前显示,2022年11月发行的3个月、6个月、1年期、2年期、3年期和5年期的大额存单平均利率分别为1.795%、2%、2.196%、2.736%、3.296%、3.441%。与2022年10月相比,3个月、6个月、2年期大额存单平均利率环比上涨;1年、3年、5年期平均利率环比下跌,跌幅分别为2.9BP、0.2BP、11.2BP。

融360数字科技研究院分析师刘银平认为,尽管大额存单利率持续走低,但具有保本、安全性高的特点,所以受到投资者青睐。在利率下行期,购买长期限大额存单还可以提前锁定相对较高的利率。

增额终身寿险走俏

彭女士购买大额存单未果,却从银行客户经理口中了解到了一款比大额存单利率高的保险产品。

“大额存单基本都是秒杀,这个存款我觉得就不期待了,基本上没有希望了。存款随着降息,收益越来越低。3年后的存款利率就不是3.25%了,不如考虑按照3.5%复利递增的投资型保险产品,比存款产品要合适。收益是固定在合同上的,比如,你每年存5万,3年一共是15万,3年存完后,就变成15万2,15万7,16万3……这样递增,而且你可以随时取,支取也不限制,比你放在存款里提前支取了按照活期计息还灵活。”银行客户经理告诉彭女士。

这并不是第一位向她推荐保险产品的银行客户经理。据彭女士介绍,春节前夕,某国有大行客户经理也对她推荐过相关的保险产品,称可以提前锁定3.5%的收益,在存款利率降息的背景下,相比大额存单产品更为合适。

实际上,彭女士口中提到的保险产品就是“增额终身寿险”,是近年来市场上出现的将保额设计为每年增长一定比例的终身寿险,近一段时间在市场上持续走俏。

“增额终身寿险复利3.5%”也是销售宣传中经常出现的术语,这让很多投资者产生疑问,复利递增3.5%的本质究竟是什么?跟年化预期收益率是否有差别?

以某保险公司保单内容来看,产品持有时间越久,现金价值越多,能获得越高额的保障。比如,一名58岁女性每年缴纳10万元保费,连续缴满3年,到第3年末,该产品现金价值为29.37万元;第4年末的现金价值为30.34万元;第20年末现金价值为99.09万元。

资料图

现金价值是保险合同所具有的价值,通常体现为解除合同时,根据精算原理计算的,由保险公司退还的那部分金额。而销售宣传中提到的3.5%,其实是保额增长率,不是投资收益率,也并非现金价值。

“保险金额(保额)是出险时才能获得,不出险就不能获得保险金额。寿险的出险是死亡或全残。此外,提前领取的叫减保、退保,领取的不是保额,也达不到3.5%的收益率。”中国社会科学院保险与经济发展研究中心副主任王向楠对记者表示。

在减少保额方面,上述合同显示,在合同有效期内,保险人可以书面申请减少保额,减少的基本保险金额和减少后的基本保险金额均需符合申请时保险公司的规定限额。办理减少保额后,保险公司按照减少后的基本保险金额承担保险责任,并向投保人退还所减少的基本保险金额部分对应的现金价值,但将扣除各项欠款。申请减少基本保险金额后,当年度有效保险金额同比例减少。

增额终身寿险并非“稳赚不赔”

增额终身寿险成为网红产品,在一定程度反映了客户对中长期稳健收益的需求。但由于在销售过程中,客户往往混淆保额增长率与投资收益率以及提前退保可能遭受的本金损失,也让市场对此类产品的评价褒贬不一。

早在2022年9月,中国精算师协会就曾发布风险提示《警惕增额终身寿险误导宣传》,称一要警惕保额增长率与投资收益率的概念差别大,不可混为一谈;二要警惕增额终身寿险主要功能是保险保障,养老、储蓄应选择年金保险;三要警惕增额终身寿险并非“稳赚不赔”,前期退保损失大。

王向楠对记者表示,增额终身寿险灵活支取是可以成立的,但一要看保单约定,可完全减保的很少,很多是每年可减已交保费或现金价值的10%—20%;二是减保是从现金价值中取,不是从保额中取,现金价值的增长率达不到保额增长率。

中国精算师协会也指出,保险消费者如果中途退保,可以领取保单的现金价值,增额终身寿险的现金价值一般在前5年低于累计所交保费,之后才会逐渐超过累计所交保费。据不完全统计,若在投保后第1年退保,将会损失10%-60%的保费;若在第20年退保,收益约在2%-2.5%之间,请保险消费者注意是否与自身预期相符。

基于此,不少专家建议,消费者要合理计算增额终身寿险产品的收益率,并明确个人的预期收益率水平。

王向楠建议,消费者购买产品如果想用于保障,可以假设购买后在50岁、70岁或90岁不幸出事——死亡或全残,找到当时增额终身寿保单中约定的给付保险金,看是否满意;若想用于理财,则消费者可看保单中每个年度的现金价值是多少,与所交的保费比较看看,有多少收益率,在支取/领取的流动性上,看保单对减保的规定、限制,是否能满足自己预期以及今后的需要。

免责声明:本文系转载,版权归原作者所有;旨在传递信息,其原创性以及文中陈述文字和内容未经本站证实。

国务院国资委原副部长级干部骆玉林接受中央纪委国家监委审查调查国务院国资委原副部长级干部骆玉林接受中央纪委国家监委审查调查

2023泗水新能源电动车消费券怎么领取(泗水新能源汽车4s店) 关于250省道邳州段对危化品运输车实施限行的通告 夏季宝宝这样吃就不会长痱子 21年,江西女孩在女厕遇歹徒,被挟持时:我给你1千,你去嫖娼

热门标签

热门文章

-

智慧团建系统初始密码是什么 23-05-17

-

2023年5月16日国外天气预报:印度北部部分地区高温依旧 23-05-17

-

八个月的宝宝如何喂养 八个月宝宝喂养指南 23-05-17

-

遇见你之前经典台词(遇见你之前经典台词你是我每天醒来的动力) 23-05-17

-

蜗居台词经典台词(蜗居里的台词太经典了) 23-05-17

-

高温来袭:电动车仪表盘保护膜被晒化 山东高温黄色预警生效中 23-05-17

-

8个月宝宝食谱 8个月宝宝食谱精选推荐 23-05-17

-

四个全面防护,君乐宝告诉你选择奶粉的关键是什么? 23-05-17

-

奶粉哪个牌子好又安全?君乐宝为你展现中国奶粉好品质! 23-05-17

-

花千骨流放蛮荒是多少集(花千骨被流放到蛮荒是第几集) 23-05-16